مقدمة تنفيذية: الفلسفة الهيكلية للنظام الصحي الفرنسي

يُعد النظام الصحي في فرنسا (Le système de santé français) نموذجاً عالمياً فريداً يجمع بين شمولية التغطية الاجتماعية التي تكفلها الدولة ومرونة القطاع الخاص في تقديم الخدمات. هذا النظام، الذي صُنف مراراً من قبل منظمة الصحة العالمية كأحد أفضل الأنظمة من حيث الكفاءة وجودة الرعاية، يرتكز على مبدأ “التضامن الوطني” (Solidarité Nationale). الفلسفة الكامنة وراء هذا الهيكل هي أن الرعاية الصحية حق أساسي لا يرتبط بالقدرة المالية للفرد، بل بحاجته الطبية، بينما يتم التمويل عبر مساهمات تتناسب مع الدخل.

بالنسبة للمقيمين الجدد، والمغتربين، والطلاب الدوليين، لا يمثل فهم هذا النظام مجرد متطلب قانوني، بل هو ضرورة حيوية لضمان الأمن الصحي والمالي. تتداخل في هذا المشهد مفاهيم معقدة مثل التأمين الصحي في فرنسا (L’Assurance Maladie)، والتغطية التكميلية (Mutuelle)، والبطاقة الذكية المحورية المعروفة بـ كارت فيتال في فرنسا (Carte Vitale). يهدف هذا التقرير البحثي الموسع إلى تفكيك هذه المكونات، مقدماً تحليلاً دقيقاً للإجراءات الإدارية، الهياكل المالية، والتحولات التشريعية المتوقعة لعامي 2025 وما بعده، مع التركيز على الكلمات المفتاحية الأساسية لضمان فهم شامل ومحيط.

المحتويات

البنية التشريعية والتحول نحو الحماية الشاملة (PUMA)

التطور التاريخي: من الارتباط بالعمل إلى حق الإقامة

لفهم الديناميكيات الحالية لـ النظام الصحي في فرنسا، يجب العودة إلى التحول الجذري الذي حدث في الأول من يناير 2016. قبل هذا التاريخ، كانت حقوق التأمين الصحي ترتبط بشكل وثيق بالوضع المهني للفرد، أو تتطلب إجراءات معقدة لتجديد ما كان يُعرف بـ CMU (التغطية الصحية الشاملة الأساسية) للأشخاص غير العاملين. هذا النظام القديم كان يخلق فجوات في التغطية، خاصة عند تغيير الوظائف أو حدوث تغيرات في الحالة العائلية.

جاء قانون “الحماية الصحية الشاملة” أو ما يُعرف اختصاراً بـ PUMA (Protection Universelle Maladie) ليغير قواعد اللعبة جذرياً. بموجب المادة L. 160-1 من قانون الضمان الاجتماعي (Code de la Sécurité Sociale)، تم فصل الحق في الرعاية الصحية عن الحالة الوظيفية.

- مبدأ الاستمرارية: يضمن نظام PUMA حقاً مستمراً في التغطية الصحية لمن يقيمون في فرنسا بشكل قانوني ومستقر. هذا يعني أن الفرد لم يعد بحاجة إلى تقديم إثباتات سنوية لتجديد حقوقه، مما قلل بشكل كبير من المخاطر الإدارية لانقطاع التغطية.

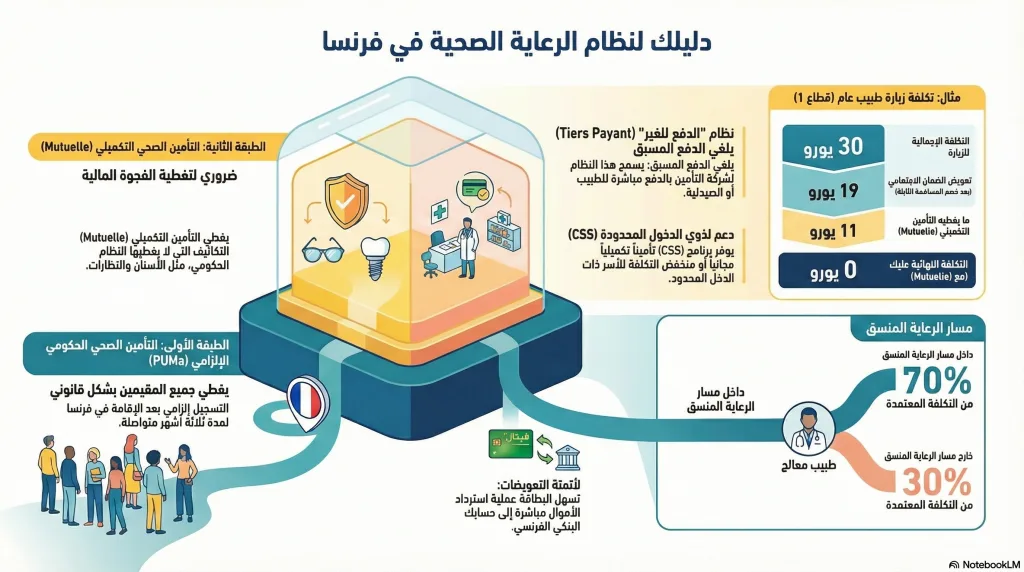

- الشمولية: يغطي النظام الآن جميع السكان المقيمين، بمن فيهم العاطلون عن العمل، الطلاب، والمتقاعدون، بشرط استيفاء معايير الإقامة.

معيار “الإقامة المستقرة” وقاعدة الأشهر الثلاثة

يواجه الأجانب القادمون من خارج الاتحاد الأوروبي شرطاً جوهرياً يُعرف بـ “قاعدة الأشهر الثلاثة”. تشير اللوائح التنظيمية إلى أن الأهلية للانضمام إلى التأمين الصحي في فرنسا تحت مظلة PUMA لا تبدأ فور الوصول، بل تتطلب إثبات “إقامة مستقرة وعادية” (Résidence stable et régulière).النظام الصحي في فرنسا النظام الصحي في فرنسا

- التطبيق العملي: يجب على المتقدم إثبات تواجده الفعلي على الأراضي الفرنسية لمدة ثلاثة أشهر متتالية دون انقطاع كبير. الوثائق المقبولة تشمل عقود الإيجار، فواتير الكهرباء أو الغاز، أو إيصالات الإيجار المتتالية.

- الاستثناءات: هناك فئات معفاة من هذا الانتظار، مثل اللاجئين المعترف بهم، والطلاب المسجلين في مؤسسات تعليمية فرنسية (حيث يتم تسجيلهم عبر نظام خاص للطلاب)، والأشخاص الذين ينتقلون للعمل بعقود فورية حيث تبدأ تغطيتهم بمجرد بدء العمل ودفع المساهمات الاجتماعية.4

الفئات المستثناة والتحديات الخاصة

على الرغم من شمولية PUMA، يبرز التحليل وجود فئات تخرج عن نطاقها لأسباب دبلوماسية أو تعاقدية دولية:

- الموظفون المنتدبون (Expatriés Détachés): المواطنون (مثل الأمريكيين) الذين ترسلهم شركاتهم للعمل في فرنسا لفترات محددة قد يظلون خاضعين لنظام التأمين في بلدهم الأصلي لمدة تصل إلى 5 سنوات، وذلك بموجب اتفاقيات الضمان الاجتماعي الثنائية. هؤلاء غير مؤهلين لـ PUMA خلال تلك الفترة ويجب عليهم الاعتماد على تأمين خاص أو تغطية بلدهم.

- موظفو المنظمات الدولية: الدبلوماسيون وموظفو الهيئات الدولية غالباً ما يمتلكون أنظمة تأمين صحي مستقلة خاصة بهم ولا يندرجون تحت النظام العام الفرنسي.

المسار الإداري والتسجيل في الضمان الاجتماعي

النموذج S1106: بوابة الدخول الرسمية

تبدأ الرحلة الإدارية المعقدة للحصول على حقوق التأمين الصحي في فرنسا بملء النموذج المعروف بـ S1106 أو “Demande d’ouverture des droits à l’assurance maladie”. هذا المستند هو الوثيقة التأسيسية التي يتم بموجبها إنشاء ملف للمستفيد في قاعدة بيانات الصندوق الوطني.

يتطلب تقديم هذا النموذج إرفاق حزمة وثائقية دقيقة لضمان عدم رفض الطلب أو تأخيره:

- إثبات الهوية: نسخة من جواز السفر ساري المفعول.

- إثبات الإقامة القانونية: نسخة من تصريح الإقامة (Titre de séjour) أو تأشيرة طويلة الأمد (Visa long séjour) مصادق عليها.

- إثبات الحالة المدنية: شهادة ميلاد أصلية مع ترجمة محلفة إلى اللغة الفرنسية. يُفضل دائماً تقديم “Extrait d’acte de naissance” حديث لتفادي الاعتراضات البيروقراطية.

- إثبات الاستقرار (3 أشهر): فواتير خدمات أو إيجار تغطي الأشهر الثلاثة السابقة لتاريخ الطلب.

- بيانات مصرفية (RIB): لتمكين الصندوق من تحويل التعويضات المالية مباشرة إلى حساب المستفيد.

معضلة رقم الضمان الاجتماعي (NIR) ومراحل المعالجة

بعد إيداع الملف لدى الصندوق المحلي للتأمين الصحي (CPAM)، يمر الطلب بمراحل معالجة قد تستغرق وقتاً طويلاً، مما يتطلب صبراً وفهماً للإجراءات:

المرحلة الأولى: الرقم المؤقت (Numéro Provisoire)

في غضون 4 إلى 12 أسبوعاً من تقديم الطلب المكتمل، يحصل المستفيد على رقم ضمان اجتماعي مؤقت. يبدأ هذا الرقم عادة بـ 7 (للذكور) أو 8 (للإناث).

- الوظيفة: يتيح هذا الرقم للمستفيد استرداد المصاريف الطبية عن طريق إرسال أوراق العلاج (Feuilles de soins) ورقياً إلى الصندوق.

- القيود: لا يسمح هذا الرقم بإصدار كارت فيتال، ولا يمكن استخدامه لإنشاء حساب إلكتروني كامل على موقع Ameli في أغلب الأحيان.

المرحلة الثانية: التحقق والتوثيق (SANDIA)

تُرسل وثائق الحالة المدنية (شهادة الميلاد) إلى خدمة متخصصة تسمى SANDIA في مدينة نانت للتحقق من صحتها وتطابقها مع المعايير الفرنسية. هذه المرحلة هي السبب الرئيسي للتأخيرات التي قد تمتد لعدة أشهر، خاصة للمواليد خارج فرنسا.

المرحلة الثالثة: الرقم الدائم (Numéro Définitif)

بمجرد المصادقة النهائية، يتم تحويل الرقم المؤقت إلى رقم دائم (يبدأ بـ 1 للذكور و2 للإناث). يمثل هذا الرقم “مفتاح المواطنة الاجتماعية” في فرنسا، وهو الرقم الذي سيلازم الفرد طوال حياته. في هذه اللحظة فقط، يتم فتح الباب لطلب كارت فيتال في فرنسا.

“كارت فيتال” (Carte Vitale) – التكنولوجيا في خدمة الصحة

المفهوم التقني والوظيفي للبطاقة

تُعد كارت فيتال في فرنسا أكثر من مجرد بطاقة بلاستيكية؛ إنها بطاقة ذكية خضراء اللون تحتوي على شريحة إلكترونية مشفرة. من الضروري تصحيح مفهوم خاطئ شائع: هذه البطاقة لا تحتوي على الملف الطبي للمريض (مثل نتائج التحاليل، صور الأشعة، أو تشخيصات الأطباء). بدلاً من ذلك، هي تحتوي حصرياً على المعلومات الإدارية اللازمة لإتمام عمليات الفوترة والاسترداد:

- هوية المؤمن عليه وذوي الحقوق (الأطفال).

- رقم الضمان الاجتماعي.

- نظام التغطية التابع له (النظام العام، النظام الزراعي، إلخ).

- حقوق الإعفاء من الدفع المقدم (Tiers Payant) إن وجدت.

يؤدي استخدام البطاقة عند الطبيب أو الصيدلي إلى إنشاء “ورقة علاج إلكترونية” (Feuille de soins électronique) تُرسل فورياً عبر شبكة آمنة إلى خوادم الضمان الاجتماعي، مما يقلص فترة استرداد الأموال من أسابيع (في النظام الورقي) إلى 5-7 أيام فقط.

إجراءات الحصول على البطاقة لأول مرة

بمجرد الحصول على الرقم الدائم، يتلقى المؤمن عليه إشعاراً (غالباً نموذج “Ma nouvelle carte Vitale”) يدعوه للتقدم بطلب البطاقة. هنا يبرز مساران:

أ. المسار الرقمي (عبر حساب Ameli):

وهو الخيار الأسرع والأكثر كفاءة.

- تسجيل الدخول إلى حساب Ameli (الذي يمكن إنشاؤه بعد الحصول على الرقم الدائم).

- الدخول إلى قسم “Mes démarches” ثم “Commander une carte Vitale”.

- تحميل صورة شخصية رقمية ومسح ضوئي لبطاقة الهوية.

- يتم التحقق من الطلب وإرسال البطاقة بالبريد خلال حوالي 3 أسابيع.

ب. المسار الورقي (التقليدي):

في حال عدم القدرة على استخدام الإنترنت، يقوم المستفيد بتوقيع النموذج الورقي الذي وصله بالبريد، ولصق صورة شخصية مطابقة للمعايير، وإرساله في الظرف المرفق. هذا المسار عرضة لمخاطر فقدان البريد أو الأخطاء في معالجة الصورة، مما قد يطيل فترة الانتظار.

إدارة البطاقة للأطفال والقصر

- من الولادة حتى 16 عاماً: يكون الأطفال عادة مدرجين كمستفيدين (Ayants droit) على بطاقة أحد الوالدين أو كليهما.

- خيار سن 12 عاماً: تتيح الأنظمة الحديثة للأهالي طلب بطاقة مستقلة “Carte Vitale” للطفل بمجرد بلوغه سن 12 عاماً. هذه الخطوة مفيدة جداً لتسهيل تنقلات الطفل الطبية (مثل زيارة طبيب الأسنان أو الرحلات المدرسية) دون الحاجة لحمل بطاقة الوالدين.

- عند سن 16 عاماً: يصبح الحصول على بطاقة مستقلة إلزامياً، ويتلقى القاصر دعوة خاصة لطلب بطاقته الخاصة ليصبح مؤمناً عليه بصفة مستقلة (Assuré autonome).

الحياة بدون بطاقة: شهادة الحقوق (Attestation de droits)

في الفترات الانتقالية (انتظار إصدار البطاقة، ضياعها، أو تلفها)، تعتبر “شهادة حقوق التأمين الصحي” (Attestation de droits à l’assurance maladie) الوثيقة القانونية البديلة. يمكن تحميل هذه الشهادة في أي وقت من حساب Ameli أو طباعتها من الأجهزة الذكية (Bornes) في مراكز الضمان الاجتماعي. يُنصح بحمل نسخة منها دائماً، حيث تطلبها المستشفيات عند الإدخال لفتح ملف المريض وضمان تغطية المصاريف.

الهيكل المالي ونظام الاسترداد (Remboursement)

معادلة التكلفة المشتركة (70/30)

يعتمد النموذج الاقتصادي لـ النظام الصحي في فرنسا على مبدأ “الدفع المشترك”. لا تغطي الدولة عادة 100% من التكاليف، بل تترك جزءاً يتحمله المريض (أو تأمينه الخاص). القاعدة الذهبية للاستشارات الطبية العادية هي:

- حصة الضمان الاجتماعي: 70% من “السعر المرجعي الأساسي” (Base de Remboursement de la Sécurité Sociale – BRSS).

- التذكرة المعتدلة (Ticket Modérateur): هي الـ 30% المتبقية التي يتحملها المريض.

قطاعات الأطباء وتأثيرها المالي (Secteur 1 vs Secteur 2)

من أخطر المفاهيم التي يغفل عنها الجدد هو تصنيف الأطباء، والذي يؤثر بشكل مباشر على المحفظة المالية للمريض. ينقسم الأطباء في فرنسا إلى قطاعات:

أ. أطباء القطاع 1 (Secteur 1):

- الالتزام: يلتزمون بالأسعار الرسمية التي تحددها الدولة تماماً.

- مثال: سعر زيارة الطبيب العام هو 26.50 يورو (ومن المتوقع أن يرتفع إلى 30 يورو في 2024/2025).

- الاسترداد: يسترد المريض 70% من هذا المبلغ، ويدفع الـ 30% المتبقية (حوالي 8-9 يورو).

ب. أطباء القطاع 2 (Secteur 2) – “أتعاب حرة” (Honoraires Libres):

- الحرية: يحق لهم قانوناً فرض أسعار أعلى من السعر الرسمي (Dépassements d’honoraires).

- الفخ المالي: الضمان الاجتماعي يحسب الـ 70% بناءً على السعر الرسمي (مثلاً 23 يورو كأساس للحساب في بعض الحالات)، وليس بناءً على السعر الفعلي الذي دفعه المريض (والذي قد يكون 50 أو 60 يورو).

- النتيجة: الفرق الكبير بين السعر المدفوع والسعر المسترد يقع بالكامل على عاتق المريض، ما لم يكن لديه تأمين تكميلي قوي جداً.

ج. خيار OPTAM (خيار ممارسة التسعير المتحكم فيه):

- حل وسط حيث يوافق أطباء القطاع 2 على تحجيم تجاوزاتهم مقابل استرداد أفضل لمرضاهم من الضمان الاجتماعي. البحث عن طبيب OPTAM هو استراتيجية ذكية لتقليل التكاليف.

الرسوم غير المستردة (Franchises et Participations)

لترشيد استهلاك الصحة، تفرض الدولة رسوماً رمزية لا يتم تعويضها أبداً (حتى من قبل التأمين التكميلي في العقود المسؤولة):

- المساهمة الجزافية (Participation Forfaitaire): مبلغ 1 يورو (تم رفعه إلى 2 يورو في قرارات حديثة لعام 2024) يُخصم من كل زيارة طبيب أو فحص أشعة.

- الامتياز الطبي (Franchise Médicale): مبلغ (0.50 يورو سابقاً، والاتجاه لمضاعفته إلى 1 يورو) يُخصم عن كل علبة دواء، وعن كل جلسة نقل طبي (تم رفعها إلى 4 يورو في بعض الحالات).

- السقف السنوي: هذه الخصومات مسقوفة بمبلغ 50 يورو سنوياً لحماية المرضى المزمنين من الإفلاس.

جدول مقارنة الأسعار والاسترداد (سيناريو الطبيب العام 2025 المتوقع)

بناءً على البيانات المتاحة حول رفع الأسعار إلى 30 يورو وتصنيفات القطاعات.

| نوع الطبيب | تكلفة الزيارة (تقديري) | أساس الاسترداد (BRSS) | المبلغ المسترد (70%)* | المبلغ المتبقي على المريض (بدون Mutuelle) |

| طبيب عام (قطاع 1) | 30.00 € | 30.00 € | ~ 19.00 € (بعد خصم 2€ مساهمة) | ~ 11.00 € |

| طبيب عام (قطاع 2 – OPTAM) | 30.00 € – 40.00 € | 30.00 € | ~ 19.00 € | ~ 11.00 € – 21.00 € |

| طبيب عام (قطاع 2 – حر) | 45.00 € – 60.00 € | 23.00 € | ~ 14.10 € | ~ 30.90 € – 45.90 € |

*ملاحظة: المبالغ تقريبية وتتأثر بقيمة المساهمة الجزافية الدقيقة (1 أو 2 يورو) وقت التطبيق.

التأمين التكميلي (Mutuelle) – شبكة الأمان الضرورية

لماذا يعتبر “الميتوال” إلزامياً فعلياً؟

بما أن النظام الصحي في فرنسا يترك حوالي 30% من التكاليف (وغالباً أكثر في حالة النظارات، الأسنان، وتجاوزات الأتعاب) على عاتق المريض، فإن العيش في فرنسا بدون تأمين صحي تكميلي (Mutuelle Santé) يعتبر مخاطرة مالية كبيرة. تغطي “الميتوال” الجزء المتبقي (Ticket Modérateur) وتساهم في تغطية التجاوزات حسب نوع العقد.

قانون ANI وتأمين الشركات

بموجب قانون ANI (Accord National Interprofessionnel) لعام 2016، يُلزم أرباب العمل في القطاع الخاص بتوفير تأمين صحي تكميلي جماعي لجميع موظفيهم.

- الميزة: يجب أن يدفع صاحب العمل ما لا يقل عن 50% من قيمة الاشتراك.

- القابلية للنقل (Portabilité): عند انتهاء عقد العمل (لأسباب غير الاستقالة أو الخطأ الجسيم)، يحق للموظف الاحتفاظ بتأمين الشركة مجاناً لمدة تصل إلى 12 شهراً، وهو ما يوفر حماية هائلة خلال فترة البحث عن عمل جديد.

مستويات التغطية (100% vs 200% BRSS)

عند اختيار ميتوال خاص، يصطدم المستخدمون بمصطلحات مثل 100% أو 200%.

- تغطية 100%: تعني أن الميتوال سيكمل المبلغ ليصل المجموع (الضمان + الميتوال) إلى 100% من السعر الرسمي للدولة. إذا ذهبت لطبيب في القطاع 2 يأخذ ضعف السعر الرسمي، ستدفع الفرق من جيبك.

- تغطية 200% أو 300%: تعني أن الميتوال يغطي حتى ضعف أو ثلاثة أضعاف السعر الرسمي، مما يمتص التجاوزات الكبيرة التي يفرضها الأطباء المتخصصون والجراحون في القطاع الخاص.

التغطية الصحية التضامنية (CSS) – مظلة ذوي الدخل المحدود

دمج الأنظمة (CMU-C + ACS = CSS)

في خطوة لتبسيط الإجراءات، تم في نوفمبر 2019 دمج نظامي المساعدة القديمين (CMU-C و ACS) في نظام واحد يسمى “التغطية الصحية التضامنية” (Complémentaire santé solidaire – CSS). يهدف هذا النظام إلى توفير “ميتوال” مجاني أو منخفض التكلفة جداً للأشخاص ذوي الموارد المحدودة.

الامتيازات الهائلة لـ CSS

حصولك على CSS يعني:

- المجانية الكاملة عند الطبيب: لا تدفع شيئاً مقدماً (Tiers Payant Intégral).

- حظر التجاوزات: يُمنع الأطباء (حتى في القطاع 2) قانونياً من فرض أي تجاوزات في الأتعاب على حاملي CSS.

- الإعفاء من الرسوم: لا يتم دفع المساهمة الجزافية (1 يورو) أو امتياز الأدوية.

معايير الأهلية والسقوف المالية (2025-2026)

تعتمد الأهلية على دخل الأسرة في الأشهر الـ 12 السابقة للطلب. يوجد مستويان من السقوف (Plafonds):

- سقف A (مجاني): لمن هم تحت هذا الدخل، التغطية مجانية تماماً.

- سقف B (مساهمة مالية): لمن يتجاوزون السقف A ولا يتعدون السقف B، يدفعون اشتراكاً رمزياً (أقل من 1 يورو يومياً للشخص، حسب العمر).

جدول سقوف الموارد السنوية لـ CSS (ساري من 1 أبريل 2025):

| تكوين الأسرة | السقف A (مجاني – سنوي) | السقف B (بمساهمة – سنوي) |

| شخص واحد | 10,339 € | 13,957 € |

| شخصان | 15,508 € | 20,936 € |

| 3 أشخاص | 18,609 € | 25,123 € |

| 4 أشخاص | 21,711 € | 29,310 € |

ملاحظة تحليلية: يتم إضافة مبلغ جزافي (Forfait logement) للدخل إذا كان الشخص يملك منزله أو يتلقى مساعدة سكن (APL)، مما قد يؤثر على الأهلية.

الطبيب المعالج (Médecin Traitant) ومسار الرعاية المنسق

الحوكمة عبر “مسار الرعاية” (Parcours de soins)

لضبط الإنفاق وتحسين المتابعة، يفرض النظام الصحي في فرنسا نظام “حارس البوابة”. يجب على كل مؤمن عليه (فوق 16 عاماً) اختيار وتصريح طبيب عام ليكون “طبيبه المعالج” (Médecin Traitant). هذا الطبيب هو المسؤول عن تحويل المريض للمتخصصين عند الحاجة.

العقوبات المالية للمخالفين

عدم التصريح بطبيب معالج، أو التوجه مباشرة لطبيب متخصص (خارج الاستثناءات) دون تحويل، يؤدي إلى عقوبة مالية قاسية:

- داخل المسار: استرداد 70%.

- خارج المسار: يهبط الاسترداد إلى 30% فقط من السعر الرسمي. هذا يعني خسارة 40% من قيمة التعويض لمجرد عدم التسجيل.

كيفية التصريح

- إلكترونياً (الأسهل): خلال زيارة للطبيب، يتم إدخال كارت فيتال ويقوم الطبيب بتسجيل نفسه كطبيب معالج بضغطة زر.

- ورقياً: عبر تعبئة النموذج S3704، توقيعه من قبل المريض والطبيب، وإرساله بالبريد إلى CPAM. هذا الخيار أبطأ وينصح به فقط عند تعذر الخيار الإلكتروني.

الاستثناءات (الوصول المباشر)

يمكن زيارة بعض الأخصائيين مباشرة دون المرور بالطبيب المعالج مع الحفاظ على الاسترداد الكامل (70%):

- أطباء النساء (Gynécologues) للفحوصات الدورية ومتابعة الحمل.

- أطباء العيون (Ophtalmologues) للنظارات وفحص النظر.

- أطباء الأسنان (Chirurgiens-dentistes).

- الأطباء النفسيين (Psychiatres) لمن هم بين 16 و 25 عاماً.

الثورة الرقمية – حساب Ameli و “مساحتي الصحية”

حساب Ameli: مركز التحكم الشخصي

بوابة Ameli.fr وتطبيقها الهاتفي هما عصب الإدارة الذاتية للصحة. تتيح البوابة تحميل الشهادات، تتبع الاستردادات بالوقت الفعلي، طلب البطاقة الأوروبية (CEAM)، والتواصل مع مستشاري الصندوق.

حل مشكلة التسجيل بدون بطاقة:

يواجه العديد من الوافدين الجدد مشكلة “البيضة والدجاجة”: لا يمكن فتح حساب Ameli بدون رقم البطاقة (Numéro de série)، ولا يمكن طلب البطاقة إلا بوجود حساب أو انتظار البريد.

- الحل المحدث: تشير أحدث الممارسات وتجارب المنتديات الرسمية إلى ضرورة الاتصال بالرقم 3646 أو زيارة الوكالة لطلب “كود مؤقت” (Code provisoire) يتم إرساله للبريد الإلكتروني أو كرسالة SMS (في حالات نادرة). هذا الكود يسمح بتفعيل الحساب قبل استلام البطاقة البلاستيكية، مما يسرع الإجراءات بشكل كبير.

8.2 مساحتي الصحية (Mon Espace Santé)

تم إطلاق منصة “Mon Espace Santé” كبديل مطور للملف الطبي المشترك (DMP).

- الوظيفة: هي خزنة رقمية آمنة تحتوي على تاريخك الطبي، الوصفات، نتائج التحاليل، وسجل التطعيمات.

- الأهمية: في حالات الطوارئ، يمكن للأطباء (بإذنك أو في حالة الخطر الداهم) الاطلاع على ملفك لمعرفة الحساسيات أو الأدوية التي تتناولها، مما ينقذ الأرواح.

- التفعيل: يتم إنشاء المساحة تلقائياً لجميع المواطنين والمقيمين ما لم يقدموا اعتراضاً رسمياً خلال فترة محددة. تفعيلها يتطلب بطاقة فيتال وكوداً مؤقتاً يُرسل بالبريد أو الإيميل.

التطبيق الجديد: بطاقة فيتال الإلكترونية (ApCV)

بدأت فرنسا في نشر تطبيق “e-carte vitale” تدريجياً في بعض المقاطعات، بهدف استبدال البطاقة البلاستيكية بتطبيق على الهاتف الذكي يعمل بتقنية NFC. هذا التطور يهدف لتقليل مشاكل ضياع البطاقة وتسهيل التحديثات، ومن المتوقع تعميمه على كافة الأراضي الفرنسية بحلول نهاية 2025/2026.

حالات الرعاية الخاصة والاستشفاء

الاستشفاء (Hospitalisation)

تكاليف المستشفى في فرنسا مرتفعة جداً. يغطي الضمان الاجتماعي 80% من تكاليف الإقامة والعلاج. الـ 20% المتبقية، بالإضافة إلى “الرسم اليومي” (Forfait journalier – حوالي 20 يورو يومياً للإقامة والطعام)، تقع على عاتق المريض. هنا يظهر الدور الحاسم لـ “الميتوال” التي تغطي هذه التكاليف عادة بالكامل. بدون ميتوال، قد تخرج من المستشفى بفاتورة بآلاف اليوروهات.

الأمراض طويلة الأمد (ALD – Affection Longue Durée)

للمرضى المصابين بأمراض مزمنة وخطيرة (مثل السكري، السرطان، أمراض القلب)، يوفر النظام الصحي في فرنسا نظام حماية 100%.

- الآلية: يقوم الطبيب المعالج بتقديم طلب ALD. عند الموافقة، يتكفل الضمان الاجتماعي بنسبة 100% من جميع المصاريف المتعلقة بهذا المرض تحديداً (على أساس أسعار الضمان الاجتماعي)، مما يعفي المريض من دفع الـ 30% المعتادة.

التحديات الاقتصادية وآفاق 2026

يواجه النظام الصحي في فرنسا ضغوطاً مالية هائلة ناتجة عن شيخوخة السكان وتزايد تكاليف التكنولوجيا الطبية. تشير ميزانيات الضمان الاجتماعي لعام 2025 وتوقعات 2026 إلى اتجاهات تقشفية وإصلاحية:

- زيادة الأعباء على المرضى: تم إقرار مضاعفة “الفرنشيز الطبي” على الأدوية والنقل، مما يعني أن المرضى سيدفعون أكثر قليلاً من جيوبهم للأدوية الروتينية.

- مكافحة الاحتيال: هناك تشديد كبير على إجراءات التحقق من الإقامة وشرعية استخدام كارت فيتال، مع خطط لدمج البطاقة مع بطاقة الهوية البيومترية مستقبلاً لمنع الإعارة غير القانونية.

- تعزيز الطب عن بعد: بعد جائحة كوفيد-19، أصبح الاسترداد للاستشارات عن بعد (Téléconsultation) جزءاً دائماً من النظام، بشرط أن يمر عبر الطبيب المعالج أو منصات معتمدة، لضمان وصول الرعاية للمناطق الريفية (“الصحاري الطبية”).

الخاتمة

يُشكل النظام الصحي في فرنسا شبكة أمان اجتماعي متينة، لكن الاستفادة منها تتطلب وعياً إجرائياً دقيقاً. إن الحصول على كارت فيتال في فرنسا، وفهم الفرق بين PUMA و CSS، واختيار “ميتوال” مناسب، ليست مجرد خيارات، بل هي استراتيجيات بقاء أساسية للمقيم. مع استمرار التحولات الرقمية والاقتصادية، يبقى مفتاح النجاح هو “الاستباقية”: التسجيل فور استيفاء شروط الإقامة، التصريح بالطبيب المعالج فوراً، وتفعيل الأدوات الرقمية لضمان تدفق المعلومات والمال بشكل سلس. إن الاندماج في هذا النظام هو الخطوة الأولى والأهم نحو حياة آمنة ومستقرة في الجمهورية الفرنسية.

للمزيد من المعلومات حول CPAM، Sécurité Sociale، وخدمات التأمين من AXA وAllianz، يمكنك الرجوع إلى المواقع الرسمية التالية: